Dr. Sadettin Orhan'ın kaleminden "askerler için sosyal güvenlik rehberi" yazı dizisi

Sosyal güvenlik mevzuatı ülkemizdeki en kapsamlı ve karmaşık mevzuattır desek abartmış olmayız. Ancak konu askerler olduğunda, iş daha da çetrefilli bir hal alıyor. Zira askerler için, yaptıkları görevin niteliği gereği, sosyal güvenlikte bazı istisnai hükümler bulunuyor. Fiili hizmet müddet zammı, itibari hizmet süresi ve belirli aylarda emeklilik gibi.

|

Askeri Personele Müjde!

Emeklilik tarihi özel şartlara tabi olan askeri personel için emeklilik hesabı şimdi çok kolay! Tıklayın, EmekliMatik sizin için hesaplasın!

|

Bu denli karmaşık mevzuatın içinden aradığını bulamayan uzman erbaş, astsubay ve subay okurlarımızdan sürekli soru alıyoruz. Elden geldiğince de bu soruları cevaplamaya gayret ediyoruz ancak konuyu bir yazı dizisi kapsamında ele almanın daha yararlı olacağını düşündük. Dizimiz boyunca;

· Askerlere özel sosyal güvenlik düzenlemeleri neler?

· Askerler için emeklilik hesabı nasıl yapılıyor?

· Sosyal güvenlik reformu askerleri nasıl etkiledi?

· Genel sağlık sigortası askerler için nasıl uygulanıyor?

· Sözleşmeli askeri personelin hakları neler?

· Askerler için hizmet borçlanması mümkün mü?

· Görevden ayrılan askerler, SSK veya Bağ-Kur’dan nasıl emekli olabilir?

Sorularına cevap vereceğiz. Ayrıca sizlerden gelecek soruların cevabını dizimiz kapsamında bulacaksınız.

Osmanlı’dan Cumhuriyet’e askerlerin sosyal güvenliği

Askerler için ilk sosyal güvenlik düzenlemeleri 19. Yüzyılın ikinci yarısından itibaren yapılmaya başlanıyor. Osmanlı döneminde kurulan askeri tekaüt (emeklilik) sandıkları, nihayet 1949 yılında kurulan T.C. Emekli Sandığına devrediliyor. 2006 yılında sosyal güvenlik kurumlarının SGK’ya devriyle birlikte, askerlerin sosyal güvencesi de şuan SGK tarafından sağlanıyor.

Askerlere özel haklar: Yıpranma payı

Yaygın bir tabire göre ‘ölmek veya öldürmek’ için görev yapan askerlerin, diğer vatandaşlarla aynı şartlarda emekli olması düşünülemez. İşte yıpratıcı askerlik mesleğinden daha erken emekli olabilmelerini sağlamak adına, askeri personele çalıştıkları her yıl için ilave 90 gün (3 ay) hizmet veriliyor. Yani 12 ay çalışan bir asker, 15 ay çalışmış gibi kabul ediliyor. İşte bu 90 günlük süreye fiili hizmet müddet zammı deniyor ve genelde ‘yıpranma payı’ olarak ifade ediliyor.

Her yıl için verilen yıpranma payı toplamı, çalışılan süreye eklendiği gibi emeklilik yaşından da düşülüyor. 2008 yılındaki sosyal güvenlik reformuyla, yıpranma payının emeklilik tarihinde değerlendirilme şekli yeniden düzenlendi. Bu konuyu ayrıca detaylı olarak ele alacağız.

İtibari hizmet süresi nedir?

Askerler için yıpranma payının yanında bir de itibari hizmet süresi hesaplanıyor. Yalnız itibari hizmet süresi, normal hizmet süresine eklenmiyor. Sadece emeklilikte bağlanacak aylığı artırıyor. Askeri personele;

· Harbi doğuran genel ve kısmi seferberliğe katılanların, harbin ilanından seferberliğin bitim tarihine,

· Seferberliği gerektiren iç tedip hareketlerine fiilen katılan birliklerde görevli olanların,çarpışmaların başlangıcından seferberliğin sona erdiği tarihe,

· Harp veya seferberlik ilan edilmeden, Anayasanın 66 ncı maddesi veya Türkiye'nin taraf olduğu uluslararası andlaşmalar uyarınca, yabancı ülkelere gönderilen Türk Silahlı Kuvvetlerinde görev yapanların,çarpışma meydana gelmesi halinde çarpışmanın başlangıcından bitimine veya Türkiye'ye dönüş tarihine kadar geçen fiili hizmet sürelerinin (bu tarihlerden sonra devam eden tutsaklık süreleri dahil) bir katı itibari hizmet süresi olarak ekleniyor.

Bir askeri personelin bütün çalışma hayatı boyunca hak kazanabileceği itibari hizmet süresi 3 aydan az 5 yıldan fazla olamıyor. Ayrıca pilot olsun olmasın, uçucu TSK personeli ile denizaltıcı, dalgıç ve kurbağa adamlara da 6 ay itibari hizmet süresi ekleniyor.

Askerlerin kazandığı yıpranma payı hizmet süresine eklenip yaştan düşülürken, itibari hizmet süresi bağlanacak aylığı artırıyor.

Askerler için harp malullüğü

Sosyal güvenlik mevzuatımızda askerlere özel düzenlemelerden birisi de harp malullüğüdür. Subay, astsubay, uzman jandarma, uzman erbaş, sözleşmeli erbaş ve er ile Türk Silâhlı Kuvvetlerince görevlendirilen personelden harp malulü sayılanlara, bir üst rütbe veya dereceden aylık bağlanır. Ayrıca harp malulü sayılan askerlerin vefatı halinde hizmet sürelerine bakılmaksızın, eş ve çocuklarına aylık bağlanır.

Yarın: Sosyal güvenlik reformu askerleri nasıl etkiledi?

Askerler için sosyal güvenlik rehberi-2

Reform askerleri nasıl etkiledi?

Dizimizin dünkü bölümünde, sosyal güvenlikte askerlere özel haklardan bahsettik. Bugün, 2008 yılında yürürlüğe giren sosyal güvenlik reformunun askerleri nasıl etkilediğine değineceğiz.

Beğenelim veya beğenmeyelim, sosyal güvenlik tarihimizin en kapsamlı reformu 2008 yılında gerçekleşti. Reformun uygulamasını düzenleyen 5510 sayılı Kanunun büyük bölümü 1 Ekim 2008 tarihinde yürürlüğe girdiğinden, askerler için de bu tarih bir milat anlamına geliyor. Aslında 2008/Ekim ayından önce göreve başlayan asker için çok fazla değişen bir şey yok. Zira onlar için emeklilik yönünden 5434 sayılı Emekli Sandığı Kanunu uygulanmaya devam edecek. Ancak genel sağlık sigortası yönünden bu askerler de yeni kanuna tabi oldular.

2008/Ekim itibariyle ilk defa TSK’ya katılan askerler ise (emeklilik yaş haddi hariç) her yönden 5510 sayılı Kanuna tabi olacaklar. Dolayısıyla bütün memurlarda olduğu gibi, askerler arasında da “5434 sayılı Kanuna tabi asker” ve “5510 sayılı Kanuna tabi asker” ayrımı ortaya çıkmış oldu. Kolay anlaşılması için 2008/Ekim öncesi göreve başlayanları eski asker, bu tarihten sonra başlayanları yeni asker olarak ifade edeceğiz.

Yeni askere düşük aylık

Aylık bağlama oranı 25 yıl görev yapmış eski askerler için %75 olarak dikkate alınıyordu. Yeni askerlerde bu oran %50 olacak. Bu da emekli aylığında %30 civarında bir azalma anlamına geliyor.

Eski askerler emekli olunca SSK’ya tabi işe girdiklerinde sosyal güvenlik destek primi ödeyerek çalışabiliyorlar. Bu durumda emekli aylıklarını da alabiliyorlar. Ancak yeni askerler emeklilik sonrası SSK (4/a) kapsamında çalışırlarsa aylıkları kesilecek.

Eski askerler, fiili olarak 10 yıllık hizmetini doldurduktan sonra istifa ederek Emekli Sandığına isteğe bağlı kesenek ödeyebiliyor. Yeni asker ise istifa ettiğinde isteğe bağlı prim ödemek isterse, Emekli Sandığına değil Bağ-Kur’a (4/b) tabi olarak prim ödeyecek. Bu durumda 25 yıllık (9000 günlük) prim ödemesini en fazla hangi statüde yaptıysa ona göre emekli olacak.

Malullere pozitif ayrımcılık

Harp ve vazife malulü askerler, 2008/Ekim öncesi SSK’ya tabi bir işte çalışırlarsa %30 destek primi ödüyorlardı. İsterlerse buna ilaveten %20 de emeklilik primi ödeyerek ilerde ikinci bir emeklilik elde edebiliyorlardı. Bağ-Kur’a tabi çalıştıklarında da 12. basamağın %10’u oranında prim ödüyorlardı. 1 Ekim 2008’den sonra bu kişiler memur olurlarsa aylıkları kesilmeksizin emeklilik primi ödeyecekler. SSK veya Bağ-Kur kapsamında çalışırlarsa öncelikle iş kazaları ve meslek hastalığı primi ödeyecekler. Dilerlerse emeklilik primi de ödeyecekler. Ancak Genel Sağlık Sigortası primi ödemeyecekler. Bu imkandan eski ve yeni bütün askerler yararlanacak.

Adi malullük aylığı bağlanabilmesi için 2008/Ekim öncesinde 10 yıl fiili hizmet müddeti gerekirken, bu tarihten sonra 1800 gün (5 yıl) yeterli olacak. Bu hükümden de eski-yeni bütün askerler yararlanacak.

Dul-yetim aylığı kolaylaştı

Reform öncesinde vefat eden askerlerin dul ve yetimlerine aylık bağlanabilmesi için 10 yıl hizmet şartı vardı. Ancak 5 yıldan fazla 10 yıldan az hizmeti olanların dul eşi bakıma muhtaçsa veya çocuğu okuyorsa aylık veriliyordu. 2008/Ekim sonrasında ise herhangi bir şart aranmaksızın 1800 gün (5 yıl) dul ve yetim aylığı için yeterli olacak.

Eski asker vefat ettiğinde, aylık almayan dul eşe %75 oranında maaş bağlanıyordu ve dul eşin çalışıp çalışmadığına bakılmıyordu. Yeni askerin vefatı sonucu ise dul eşine bağlanacak maaş, dul eş çalışmıyorsa %75, çalışıyorsa %50 olacak.

Eski askerlere eş ve çocuk ölümünde 590 lira, kendisinin ölümünde 1.177 lira cenaze yardımı veriliyor. Yeni askerler için bu tutar 328 lira olarak ödeniyor.

Harp ve seferberlik gibi durumlarda verilen itibari hizmet süresi, eski askerlere her yıl için ilave bir yıl olarak verilirken, yeni askerlere her yıl için altı ay olarak verilecek. Eski askerler için toplam itibari hizmet süresi 3 yıldan az 5 yıldan fazla olamazken, yeni askerler için 3 yıldan fazla eklenmeyecek.

Yarın: Askerlerin emeklilik tarihi nasıl hesaplanıyor?

Askerler için sosyal güvenlik rehberi-3

Askerlerin emeklilik tarihi nasıl hesaplanıyor?

Ülkemizde sosyal güvenlik sistemi sık sık reforma tabi tutulduğundan, bir vatandaşın emeklilik tarihini hesaplamak başlı başına uzmanlık alanı oldu. Askerler için durum daha da karmaşık. Bugün, askerlerin emeklilik hesaplarına dair örneklerle, konuyu basitçe anlatmaya çalışacağız.

Yıpranma payı erken emekli ediyor

Daha önce de ifade ettiğimiz gibi askerler, çalıştıkları her yıl için 3 ay ilave hizmet süresi (yıpranma payı) kazanıyorlar. Böylece örneğin 20 yıl çalışan bir asker, 5 yıl da yıpranma payı kazanarak, toplamda 25 yıl hizmeti varmış gibi değerlendiriliyor.

Görev süresince kazanılan yıpranma payı, bir yandan hizmet süresine eklenirken, diğer yandan da emeklilik yaşından düşülüyor. Yani yıpranma süresi, çifte avantaj sağlamış oluyor. Ancak yıpranma payının emeklilikte ne şekilde dikkate alınacağı, askeri personelin göreve başlama tarihine göre değişiyor.

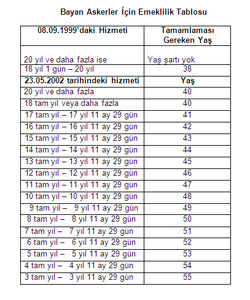

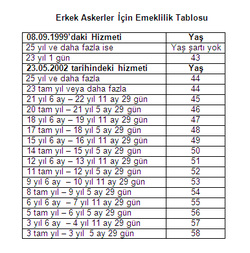

8.9.1999’dan önce göreve başlayanlar

Bugün fiilen görev başında bulunan askerlerin büyük çoğunluğu 8 Eylül 1999’dan önce göreve başlamış durumda. Askerler, 8 Eylül 1999 tarihine kadar emeklilikte yaş şartına tabi değillerdi. Erkekler 25 yılı, bayanlarsa 20 yılı doldurarak emekliliğe hak kazanıyorlardı. Ancak 8 Eylül 1999 tarihinde emeklilikte hizmet süresinin yanında bir de yaş şartı getirilirken, bu tarihten önce göreve başlayan memurlar için de bir kademelendirme öngörüldü. İşte 8.9.1999 öncesi göreve başlayan erkek ve bayan askerlerin emeklilik tarihi, 23.05.2002 tarihindeki hizmetleri dikkate alınarak tablolarda yer alan kademeli sisteme göre hesaplanıyor.

· Askerlere özel sosyal güvenlik düzenlemeleri neler?

· Askerler için emeklilik hesabı nasıl yapılıyor?

· Sosyal güvenlik reformu askerleri nasıl etkiledi?

· Genel sağlık sigortası askerler için nasıl uygulanıyor?

· Sözleşmeli askeri personelin hakları neler?

· Askerler için hizmet borçlanması mümkün mü?

· Görevden ayrılan askerler, SSK veya Bağ-Kur’dan nasıl emekli olabilir?

Sorularına cevap vereceğiz. Ayrıca sizlerden gelecek soruların cevabını dizimiz kapsamında bulacaksınız.

Osmanlı’dan Cumhuriyet’e askerlerin sosyal güvenliği

Askerler için ilk sosyal güvenlik düzenlemeleri 19. Yüzyılın ikinci yarısından itibaren yapılmaya başlanıyor. Osmanlı döneminde kurulan askeri tekaüt (emeklilik) sandıkları, nihayet 1949 yılında kurulan T.C. Emekli Sandığına devrediliyor. 2006 yılında sosyal güvenlik kurumlarının SGK’ya devriyle birlikte, askerlerin sosyal güvencesi de şuan SGK tarafından sağlanıyor.

Askerlere özel haklar: Yıpranma payı

Yaygın bir tabire göre ‘ölmek veya öldürmek’ için görev yapan askerlerin, diğer vatandaşlarla aynı şartlarda emekli olması düşünülemez. İşte yıpratıcı askerlik mesleğinden daha erken emekli olabilmelerini sağlamak adına, askeri personele çalıştıkları her yıl için ilave 90 gün (3 ay) hizmet veriliyor. Yani 12 ay çalışan bir asker, 15 ay çalışmış gibi kabul ediliyor. İşte bu 90 günlük süreye fiili hizmet müddet zammı deniyor ve genelde ‘yıpranma payı’ olarak ifade ediliyor.

Her yıl için verilen yıpranma payı toplamı, çalışılan süreye eklendiği gibi emeklilik yaşından da düşülüyor. 2008 yılındaki sosyal güvenlik reformuyla, yıpranma payının emeklilik tarihinde değerlendirilme şekli yeniden düzenlendi. Bu konuyu ayrıca detaylı olarak ele alacağız.

İtibari hizmet süresi nedir?

Askerler için yıpranma payının yanında bir de itibari hizmet süresi hesaplanıyor. Yalnız itibari hizmet süresi, normal hizmet süresine eklenmiyor. Sadece emeklilikte bağlanacak aylığı artırıyor. Askeri personele;

· Harbi doğuran genel ve kısmi seferberliğe katılanların, harbin ilanından seferberliğin bitim tarihine,

· Seferberliği gerektiren iç tedip hareketlerine fiilen katılan birliklerde görevli olanların,çarpışmaların başlangıcından seferberliğin sona erdiği tarihe,

· Harp veya seferberlik ilan edilmeden, Anayasanın 66 ncı maddesi veya Türkiye'nin taraf olduğu uluslararası andlaşmalar uyarınca, yabancı ülkelere gönderilen Türk Silahlı Kuvvetlerinde görev yapanların,çarpışma meydana gelmesi halinde çarpışmanın başlangıcından bitimine veya Türkiye'ye dönüş tarihine kadar geçen fiili hizmet sürelerinin (bu tarihlerden sonra devam eden tutsaklık süreleri dahil) bir katı itibari hizmet süresi olarak ekleniyor.

Bir askeri personelin bütün çalışma hayatı boyunca hak kazanabileceği itibari hizmet süresi 3 aydan az 5 yıldan fazla olamıyor. Ayrıca pilot olsun olmasın, uçucu TSK personeli ile denizaltıcı, dalgıç ve kurbağa adamlara da 6 ay itibari hizmet süresi ekleniyor.

Askerlerin kazandığı yıpranma payı hizmet süresine eklenip yaştan düşülürken, itibari hizmet süresi bağlanacak aylığı artırıyor.

Askerler için harp malullüğü

Sosyal güvenlik mevzuatımızda askerlere özel düzenlemelerden birisi de harp malullüğüdür. Subay, astsubay, uzman jandarma, uzman erbaş, sözleşmeli erbaş ve er ile Türk Silâhlı Kuvvetlerince görevlendirilen personelden harp malulü sayılanlara, bir üst rütbe veya dereceden aylık bağlanır. Ayrıca harp malulü sayılan askerlerin vefatı halinde hizmet sürelerine bakılmaksızın, eş ve çocuklarına aylık bağlanır.

Yarın: Sosyal güvenlik reformu askerleri nasıl etkiledi?

Askerler için sosyal güvenlik rehberi-2

Reform askerleri nasıl etkiledi?

Dizimizin dünkü bölümünde, sosyal güvenlikte askerlere özel haklardan bahsettik. Bugün, 2008 yılında yürürlüğe giren sosyal güvenlik reformunun askerleri nasıl etkilediğine değineceğiz.

Beğenelim veya beğenmeyelim, sosyal güvenlik tarihimizin en kapsamlı reformu 2008 yılında gerçekleşti. Reformun uygulamasını düzenleyen 5510 sayılı Kanunun büyük bölümü 1 Ekim 2008 tarihinde yürürlüğe girdiğinden, askerler için de bu tarih bir milat anlamına geliyor. Aslında 2008/Ekim ayından önce göreve başlayan asker için çok fazla değişen bir şey yok. Zira onlar için emeklilik yönünden 5434 sayılı Emekli Sandığı Kanunu uygulanmaya devam edecek. Ancak genel sağlık sigortası yönünden bu askerler de yeni kanuna tabi oldular.

2008/Ekim itibariyle ilk defa TSK’ya katılan askerler ise (emeklilik yaş haddi hariç) her yönden 5510 sayılı Kanuna tabi olacaklar. Dolayısıyla bütün memurlarda olduğu gibi, askerler arasında da “5434 sayılı Kanuna tabi asker” ve “5510 sayılı Kanuna tabi asker” ayrımı ortaya çıkmış oldu. Kolay anlaşılması için 2008/Ekim öncesi göreve başlayanları eski asker, bu tarihten sonra başlayanları yeni asker olarak ifade edeceğiz.

Yeni askere düşük aylık

Aylık bağlama oranı 25 yıl görev yapmış eski askerler için %75 olarak dikkate alınıyordu. Yeni askerlerde bu oran %50 olacak. Bu da emekli aylığında %30 civarında bir azalma anlamına geliyor.

Eski askerler emekli olunca SSK’ya tabi işe girdiklerinde sosyal güvenlik destek primi ödeyerek çalışabiliyorlar. Bu durumda emekli aylıklarını da alabiliyorlar. Ancak yeni askerler emeklilik sonrası SSK (4/a) kapsamında çalışırlarsa aylıkları kesilecek.

Eski askerler, fiili olarak 10 yıllık hizmetini doldurduktan sonra istifa ederek Emekli Sandığına isteğe bağlı kesenek ödeyebiliyor. Yeni asker ise istifa ettiğinde isteğe bağlı prim ödemek isterse, Emekli Sandığına değil Bağ-Kur’a (4/b) tabi olarak prim ödeyecek. Bu durumda 25 yıllık (9000 günlük) prim ödemesini en fazla hangi statüde yaptıysa ona göre emekli olacak.

Malullere pozitif ayrımcılık

Harp ve vazife malulü askerler, 2008/Ekim öncesi SSK’ya tabi bir işte çalışırlarsa %30 destek primi ödüyorlardı. İsterlerse buna ilaveten %20 de emeklilik primi ödeyerek ilerde ikinci bir emeklilik elde edebiliyorlardı. Bağ-Kur’a tabi çalıştıklarında da 12. basamağın %10’u oranında prim ödüyorlardı. 1 Ekim 2008’den sonra bu kişiler memur olurlarsa aylıkları kesilmeksizin emeklilik primi ödeyecekler. SSK veya Bağ-Kur kapsamında çalışırlarsa öncelikle iş kazaları ve meslek hastalığı primi ödeyecekler. Dilerlerse emeklilik primi de ödeyecekler. Ancak Genel Sağlık Sigortası primi ödemeyecekler. Bu imkandan eski ve yeni bütün askerler yararlanacak.

Adi malullük aylığı bağlanabilmesi için 2008/Ekim öncesinde 10 yıl fiili hizmet müddeti gerekirken, bu tarihten sonra 1800 gün (5 yıl) yeterli olacak. Bu hükümden de eski-yeni bütün askerler yararlanacak.

Dul-yetim aylığı kolaylaştı

Reform öncesinde vefat eden askerlerin dul ve yetimlerine aylık bağlanabilmesi için 10 yıl hizmet şartı vardı. Ancak 5 yıldan fazla 10 yıldan az hizmeti olanların dul eşi bakıma muhtaçsa veya çocuğu okuyorsa aylık veriliyordu. 2008/Ekim sonrasında ise herhangi bir şart aranmaksızın 1800 gün (5 yıl) dul ve yetim aylığı için yeterli olacak.

Eski asker vefat ettiğinde, aylık almayan dul eşe %75 oranında maaş bağlanıyordu ve dul eşin çalışıp çalışmadığına bakılmıyordu. Yeni askerin vefatı sonucu ise dul eşine bağlanacak maaş, dul eş çalışmıyorsa %75, çalışıyorsa %50 olacak.

Eski askerlere eş ve çocuk ölümünde 590 lira, kendisinin ölümünde 1.177 lira cenaze yardımı veriliyor. Yeni askerler için bu tutar 328 lira olarak ödeniyor.

Harp ve seferberlik gibi durumlarda verilen itibari hizmet süresi, eski askerlere her yıl için ilave bir yıl olarak verilirken, yeni askerlere her yıl için altı ay olarak verilecek. Eski askerler için toplam itibari hizmet süresi 3 yıldan az 5 yıldan fazla olamazken, yeni askerler için 3 yıldan fazla eklenmeyecek.

Yarın: Askerlerin emeklilik tarihi nasıl hesaplanıyor?

Askerler için sosyal güvenlik rehberi-3

Askerlerin emeklilik tarihi nasıl hesaplanıyor?

Ülkemizde sosyal güvenlik sistemi sık sık reforma tabi tutulduğundan, bir vatandaşın emeklilik tarihini hesaplamak başlı başına uzmanlık alanı oldu. Askerler için durum daha da karmaşık. Bugün, askerlerin emeklilik hesaplarına dair örneklerle, konuyu basitçe anlatmaya çalışacağız.

Yıpranma payı erken emekli ediyor

Daha önce de ifade ettiğimiz gibi askerler, çalıştıkları her yıl için 3 ay ilave hizmet süresi (yıpranma payı) kazanıyorlar. Böylece örneğin 20 yıl çalışan bir asker, 5 yıl da yıpranma payı kazanarak, toplamda 25 yıl hizmeti varmış gibi değerlendiriliyor.

Görev süresince kazanılan yıpranma payı, bir yandan hizmet süresine eklenirken, diğer yandan da emeklilik yaşından düşülüyor. Yani yıpranma süresi, çifte avantaj sağlamış oluyor. Ancak yıpranma payının emeklilikte ne şekilde dikkate alınacağı, askeri personelin göreve başlama tarihine göre değişiyor.

8.9.1999’dan önce göreve başlayanlar

Bugün fiilen görev başında bulunan askerlerin büyük çoğunluğu 8 Eylül 1999’dan önce göreve başlamış durumda. Askerler, 8 Eylül 1999 tarihine kadar emeklilikte yaş şartına tabi değillerdi. Erkekler 25 yılı, bayanlarsa 20 yılı doldurarak emekliliğe hak kazanıyorlardı. Ancak 8 Eylül 1999 tarihinde emeklilikte hizmet süresinin yanında bir de yaş şartı getirilirken, bu tarihten önce göreve başlayan memurlar için de bir kademelendirme öngörüldü. İşte 8.9.1999 öncesi göreve başlayan erkek ve bayan askerlerin emeklilik tarihi, 23.05.2002 tarihindeki hizmetleri dikkate alınarak tablolarda yer alan kademeli sisteme göre hesaplanıyor.

Örnek hesaplama

Soru: Sadettin Bey, ben 1 Eylül 1993 tarihinde uzman çavuş olarak göreve başladım ve halen aynı görevde devam ediyorum. Göreve başlamadan önce 302 gün SSK hizmetim ve borçlanmış olduğum 550 gün askerlik hizmetim var. Doğum tarihim 2 Aralık 1969. Bu bilgilere göre ne zaman emekli olabilirim? Murat S.

Cevap: Değerli okurum, 8 Eylül 1999 tarihinden önce göreve başladığınız için erkek memurların tabi olduğu tabloya göre hesaplama yapacağız. Buna göre öncelikle 23.05.2002 (SGK 14.06.2002 olarak uyguluyor) tarihine kadar toplam hizmetinizi bulmamız gerekiyor. 14.06.2002 tarihi itibariyle toplam hizmetiniz;

Normal memuriyet hizmetiniz: 8 yıl 9 ay 13 gün

Yıpranma payınız : 5 yıl (SGK 2002 öncesine 5 yılı peşin ekliyor)

SSK hizmetiniz : 10 ay 2 gün

Askerlik süreniz : 1 yıl 6 ay 10 gün

Toplam hizmetiniz : 16 yıl 1 ay 25 gün

Bu hizmet süresine göre kademeli geçiş tablosunda 49 yaş şartına tabi olacaksınız. Yani 25 yıllık hizmet süresini ve 49 yaşı tamamlayarak emekli olacaksınız. Ayrıca bugüne kadar kazandığınız ve bundan sonra da kazanacağınız yıpranma payı bu 49 yaş şartından indirilecek. Yani siz emeklilik tarihinize doğru ilerlerken, emeklilik tarihiniz de size doğru yaklaşacak. Böylece 11 Eylül 2013 tarihinde maaşlı olarak emekli olabileceksiniz.

Soru: Sadettin Bey, ben 1 Eylül 1993 tarihinde uzman çavuş olarak göreve başladım ve halen aynı görevde devam ediyorum. Göreve başlamadan önce 302 gün SSK hizmetim ve borçlanmış olduğum 550 gün askerlik hizmetim var. Doğum tarihim 2 Aralık 1969. Bu bilgilere göre ne zaman emekli olabilirim? Murat S.

Cevap: Değerli okurum, 8 Eylül 1999 tarihinden önce göreve başladığınız için erkek memurların tabi olduğu tabloya göre hesaplama yapacağız. Buna göre öncelikle 23.05.2002 (SGK 14.06.2002 olarak uyguluyor) tarihine kadar toplam hizmetinizi bulmamız gerekiyor. 14.06.2002 tarihi itibariyle toplam hizmetiniz;

Normal memuriyet hizmetiniz: 8 yıl 9 ay 13 gün

Yıpranma payınız : 5 yıl (SGK 2002 öncesine 5 yılı peşin ekliyor)

SSK hizmetiniz : 10 ay 2 gün

Askerlik süreniz : 1 yıl 6 ay 10 gün

Toplam hizmetiniz : 16 yıl 1 ay 25 gün

Bu hizmet süresine göre kademeli geçiş tablosunda 49 yaş şartına tabi olacaksınız. Yani 25 yıllık hizmet süresini ve 49 yaşı tamamlayarak emekli olacaksınız. Ayrıca bugüne kadar kazandığınız ve bundan sonra da kazanacağınız yıpranma payı bu 49 yaş şartından indirilecek. Yani siz emeklilik tarihinize doğru ilerlerken, emeklilik tarihiniz de size doğru yaklaşacak. Böylece 11 Eylül 2013 tarihinde maaşlı olarak emekli olabileceksiniz.

Düzenlemek için buraya tıklayın.

EmekliMatik maaşlı emeklilik tarihini verir

Soru: Sadettin Bey, ben bir astsubay olarak kişisel sitenizde hizmet veren EmekliMatik programından emekliliğimi hesapladım. Emeklilik yaş şartı olarak 50 yaş diyor ama altında daha erken bir tarih olan 20.06.2014 tarihini veriyor. Benim için maaşlı emeklilik tarihi hangisidir? 20.06.2014 tarihi mi yoksa 50 yaşımı dolduracağım tarih mi? Mesut B.

Cevap: Mesut Bey, EmekliMatik tarafından verilen tarih, emekli maaşı alabileceğiniz tarihtir. Sonuç sayfasında emeklilik yaşı yer alır ancak bu yaştan fiili hizmet müddetiniz (yıpranma payı) düşüldükten sonra ortaya çıkan tarih emeklilik tarihiniz olarak verilir. Dolayısıyla 20.06.2014 tarihinde maaşı olarak emekli olabilirsiniz.

Yarın: 08.09.1999’dan sonra göreve başlayan askerlerin emeklilik hesaplaması

Soru: Sadettin Bey, ben bir astsubay olarak kişisel sitenizde hizmet veren EmekliMatik programından emekliliğimi hesapladım. Emeklilik yaş şartı olarak 50 yaş diyor ama altında daha erken bir tarih olan 20.06.2014 tarihini veriyor. Benim için maaşlı emeklilik tarihi hangisidir? 20.06.2014 tarihi mi yoksa 50 yaşımı dolduracağım tarih mi? Mesut B.

Cevap: Mesut Bey, EmekliMatik tarafından verilen tarih, emekli maaşı alabileceğiniz tarihtir. Sonuç sayfasında emeklilik yaşı yer alır ancak bu yaştan fiili hizmet müddetiniz (yıpranma payı) düşüldükten sonra ortaya çıkan tarih emeklilik tarihiniz olarak verilir. Dolayısıyla 20.06.2014 tarihinde maaşı olarak emekli olabilirsiniz.

Yarın: 08.09.1999’dan sonra göreve başlayan askerlerin emeklilik hesaplaması

Askerler için sosyal güvenlik rehberi-4

08.09.1999’dan sonra göreve başlayan askerlerin emeklilik hesaplaması

8 Eylül 1999 tarihiyle birlikte, genel olarak bütün çalışanlar ve özelde de askerler için emeklilikte yaş şartı getirildi. Ayrıca bu tarihten önce bayan askeri personel 20 yıl hizmetle emekli olabilirken, bu tarihten sonra bayanlar için de 25 yıl fiili hizmet şartı geldi.

Diğer taraftan 8 Eylül 1999 itibariyle normal memurlardan bayanlar 58, erkekler 60 yaş şartına tabi olurlarken, askerlerin özel yaş koşulları korundu. Dolayısıyla gerek 1999 yılında gerekse 2008’de yapılan emeklilik yaşı artışlarından askerler etkilenmemiş oldu. Görev unvanlarına göre askerlerin emeklilik yaş hadleri şöyle;

Asteğmen, teğmen ve üstteğmenler 41

Yüzbaşı, kıdemli yüzbaşı ve önyüzbaşılar 46

Binbaşılar 52

Yarbaylar 55

Albaylar 60

Tuğ ve Tümgeneral ve amiraller 62

Kor ve organeraller ve miraller 65

Mareşal ve büyük amiraller 68

6, 7 ve 8 inci sınıf askeri memurlarla memur yardımcıları ve askeri hastabakıcı hemşireler 55

Daha yukarı sınıflardaki askeri memurlar 60

Gedikli subaylar 52

Astsubay çavuşlar 43

Astsubay üstçavuşlar 46

Astsubay başçavuşlar 49

Astsubay kıdemli başçavuşlar 55

Tabloda belirtilen yaş hadlerinden emekli olabilmeleri için, asker ve sivil memurların en az 15 yıl fiili hizmetlerinin bulunması gerekiyor. Bulunduğu rütbeden bir üst rütbeye terfi eden personel, yaş haddi bakımından da üst rütbenin yaş haddine tabi oluyor. Terfi edemeyen personel ise yaş haddinden emekliye sevkediliyor.

Uzman erbaşların durumu

Türk Silahlı Kuvvetleri bünyesinde, uzman erbaş ve jandarma olarak yaklaşık 65 bin personel bulunuyor. Uzman erbaşlar sözleşmeli olarak göreve alınıyor ve en fazla 45 yaşlarına kadar çalışabiliyorlar. 2010 yılına kadar uzman erbaşlar, 45 yaş haddiyle TSK’dan ayrılıyor ancak emekli aylığı bağlanmıyordu. Bu yaştan sonra iş arayarak emeklilik hakkı kazanmaya çalışıyorlardı.

2010 yılında yapılan düzenlemeyle, 45 yaşına geldiği halde emeklilik hakkı kazanamamış uzman erbaşların, TSK’da memur olarak istihdam edilmeleri sağlandı. Bu şekilde memuriyete devam etmek isteyen uzman erbaşlara, Uzman Erbaş Kanununda yer alan özel ikramiye yerine, normal emekli ikramiyesi ödeniyor.

Uzman jandarmalar için emeklilik yaş haddi 45 yerine 56 olarak uygulanıyor. Dolayısıyla uzman jandarmaların emekli olamama gibi bir sorunları bulunmuyor.

Gerek uzman erbaşlar gerekse uzman jandarmalar, diğer TSK personeline tanınan fiili hizmet zammından (yıpranma payı) yararlanabiliyor. Yani çalıştıkları her yıl için ilave 3 ay hizmet kazanmış oluyorlar.

İsteğe bağlı iştirakçi olabilirsiniz

Soru: Sadettin Bey, ben TSK’da sözleşmeli uzman erbaş olarak görev yapıyorum. Yaklaşık iki ay sonra 45 yaşım dolduğu için sözleşmem sona eriyor. Emekliliğime 8 ay kadar bir süre kaldı. Şuan ayrılırsam yaklaşık 40 bin lira kadar tazminat alabileceğim. Ancak memuriyete devam edersem bu ikramiyeyi alamayacağım. Memuriyete geçmezsem emeklilik yönünden herhangi bir kaybım olur mu? Uğur M.

Cevap: Uğur Bey, emekliliğime 8 ay kaldı demişsiniz ancak yaş şartı için mi yoksa 25 yılı tamamlamak için mi 8 ay kaldığını belirtmemişsiniz. Eğer 25 yılı tamamlamaya 8 ayınız kaldı ise, görevden ayrıldıktan sonra isteğe bağlı iştirakçi olarak kesenek ödeyip 8 ayı tamamlayabilirsiniz. Yok eğer 25 yılınız doldu da yaş şartı için 8 ay eksik ise, kesenek ödemeden de bu süreyi bekleyebilirsiniz. Her iki durumda da 8 ay sonra aylık bağlanacaktır.

Askerlik borçlanmasında FHZ hesaplanmaz

Soru: Sadettin Bey, ben TSK’da uzman erbaş olarak göreve başlamadan önce askerliğim yaptım (18 ay). Bu süreyi borçlandığımız taktirde, borçlandığımız süre için de yıpranma payı hesaplanıyor mu? Yani 18 ay ödediğimde 22,5 ay ödemiş gibi mi sayılacak? Erdem S.

Cevap: Değerli okurum, askerler için yıpranma payı (fiili hizmet zammı) görev süreleri için hesaplanır. Hesaplanan yıpranma payı için TSK, Sosyal Güvenlik Kurumuna (Emekli Sandığı) ilave ödeme yapar. Ancak askerlik borçlanmasını TSK değil kendiniz ödediğiniz için bu süreye dair yıpranma payı hesaplanmaz.

Yarın: Askerler için genel sağlık sigortası uygulaması

Askerler için sosyal güvenlik rehberi-5

İstifa eden askerler nasıl emekli olabilir?

Askerlik mesleği şüphesiz meşakkatli bir meslek. Gerek mesleğin zorluğundan gerekse özel sebeplerle kimi askeri personel TSK’dan emekliliğe hak kazanmadan ayrılabiliyor. Bu gibi durumlardan emekliliğe hak kazanabilmek için nasıl bir yol izlenmesi gerektiğine dair, asker okurlarımdan çok sayıda soru alıyorum.

2008/Ekim ayından önce göreve başlayan askeri personel, sosyal güvenlik bakımından 5434 sayılı Emekli Sandığı Kanununa tabi. Bu kanunun askerler için, yeni sosyal güvenlik kanununa (5510 sayılı K.) göre pek çok yönden avantaj sağladığını dizimizin önceki bölümlerinde paylaşmıştık. En önemli avantaj ise %30 daha yüksek emekli aylığıdır. İşte TSK’dan istifa eden askerler için en önemli konu, eski kanundan kaynaklanan avantajları kaybetmeden emekli olmaktır.

İsteğe bağlı iştirakçilik avantaj sağlar

Emekli Sandığı Kanunu kapsamında emekli olabilmek için istifa eden askerlerin izleyecekleri birinci yöntem, isteğe bağlı iştirakçi olmaktır. Buna göre fiili hizmet olarak 10 yılını dolduran TSK personeli, istifa ettikten sonra isteğe bağlı iştirakçi olarak SGK’ya kesenek ödeyebilir. Bu şekilde 25 yıllık iştirakçilik süresini dolduran kişi, Emekli Sandığı şartlarında emekli olmuş olur. Emekli aylığı bağlandığı tarihte, TSK’da görev yaptığı süreye ait ikramiyesini de almaya hak kazanır.

Diğer taraftan 25 yılı doldurmaya 3,5 yıldan az süresi kalmışken istifa eden askerler, isteğe bağlı iştirakçi olmaksızın, SSK veya Bağ-Kur kapsamında 25 yılı tamamlayabilirler. Bu durumda, fiilen prim ödenen son 7 yılın yarıdan fazlası iştirakçi olarak geçirildiğinden, yine Emekli Sandığı iştirakçisi olarak emekli olabilirler. Fakat emekli ikramiyelerini alamazlar. Zira emeklilik öncesi son defa prim/kesenek ödenen statü memuriyet dışında SSK veya Bağ-Kur ise, bu kişilere ikramiye ödenmiyor.

Yıpranma yaştan düşülmüyor ama…

Soru: Sadettin Bey, TSK’da astsubay olarak yaklaşık 16 yıl hizmetim var. Buna göre 4 yıl kadar da yıpranma payım bulunuyor. Ben şuan SSK kapsamında çalışıyorum. Bir yazınızda, askerlerin yıpranma sürelerinin SSK’da emeklilik yaşından düşülmediğini yazmıştınız. Bu durum düzeltildi mi yoksa hala aynı sorun devam ediyor mu? İbrahim D.

Cevap: Değerli okurum, aynı durum devam ediyor. TSK personeli olarak kazanmış olduğunuz 4 yıllık yıpranma süreniz, SSK’da prim gün sayınıza ve sigortalılık sürenize eklenecek ancak emeklilik yaşınızdan düşülmeyecektir. Bu konuda yargıya intikal etmiş davalar bulunmakla birlikte, henüz Yargıtay aşamasında kesinleşmiş bir dava bulunmuyor.

Askerler için GSS nasıl uygulanıyor?

Türkiye, Genel Sağlık Sigortasıyla (GSS) ilk defa 2008 yılında tanıştı. Yasanın büyük bölümü 2008 yılında yürürlüğe girmekle birlikte, kamu çalışanları, askerler ve yeşil kartlıların GSS kapsamına alınması zamana yayıldı. Buna göre 15 Ocak 2010 tarihinde memurlar GSS’li oldular. Ancak TSK personelinin GSS kapsamına alınması 15 Ekim 2010’da gerçekleşti. Böylece askeri personel de tamamıyla GSS hükümlerine tabi hale geldi.

Asker için sevk zinciri var

Şuan genel olarak vatandaşlar için sevk zinciri uygulanmıyor. Ancak 211 sayılı TSK İç Hizmet Kanunu kapsamındaki askeri ve sivil personelin, mesai saatlerinde öncelikle TSK sağlık ünitelerine yapmaları gerekiyor. Mesai saatleri dışında ise doğrudan istedikleri sağlık kuruluşuna başvurabiliyorlar.

TSK sağlık birimlerinin dışındaki sağlık kuruluşlarına başvuran personelin, GSS’li bütün vatandaşlar gibi katılım payı ve ilave ücret ödemeleri gerekiyor. Ancak;

SGK yönetmeliğe göre tespit eder

Soru: İyi günler Saadettin Bey. Ben 12.09.1989 yılında mesleğe başlamış hava astsubayım. 09.01.2012 tarihinde TSK’dan görev yapamaz raporu aldım. Psikiyatri servisi, duygudurum bozukluğu teşhisi koydu. SGK malulen emeklilik derecesini neye göre belirliyor? M. K.

Cevap: Değerli okurum, askeri personelin malullük işlemleri, TSK Sağlık Yeteneği Yönetmeliğindeki hükümlere göre sonuçlandırılır. Sizin için “TSK’da görev yapabilir” veya “yapamaz” şeklindeki kararı, esas olarak TSK verecektir. SGK da bu kararı uygun bulduğunu belirtir ve malullük aylığınız bağlanır. Fakat kurumunuz, sizin durumunuza daha uygun geri bir hizmette görevlendirilmenize de karar verebilir.

Dr. Sadettin ORHAN

CEO

08.09.1999’dan sonra göreve başlayan askerlerin emeklilik hesaplaması

8 Eylül 1999 tarihiyle birlikte, genel olarak bütün çalışanlar ve özelde de askerler için emeklilikte yaş şartı getirildi. Ayrıca bu tarihten önce bayan askeri personel 20 yıl hizmetle emekli olabilirken, bu tarihten sonra bayanlar için de 25 yıl fiili hizmet şartı geldi.

Diğer taraftan 8 Eylül 1999 itibariyle normal memurlardan bayanlar 58, erkekler 60 yaş şartına tabi olurlarken, askerlerin özel yaş koşulları korundu. Dolayısıyla gerek 1999 yılında gerekse 2008’de yapılan emeklilik yaşı artışlarından askerler etkilenmemiş oldu. Görev unvanlarına göre askerlerin emeklilik yaş hadleri şöyle;

Asteğmen, teğmen ve üstteğmenler 41

Yüzbaşı, kıdemli yüzbaşı ve önyüzbaşılar 46

Binbaşılar 52

Yarbaylar 55

Albaylar 60

Tuğ ve Tümgeneral ve amiraller 62

Kor ve organeraller ve miraller 65

Mareşal ve büyük amiraller 68

6, 7 ve 8 inci sınıf askeri memurlarla memur yardımcıları ve askeri hastabakıcı hemşireler 55

Daha yukarı sınıflardaki askeri memurlar 60

Gedikli subaylar 52

Astsubay çavuşlar 43

Astsubay üstçavuşlar 46

Astsubay başçavuşlar 49

Astsubay kıdemli başçavuşlar 55

Tabloda belirtilen yaş hadlerinden emekli olabilmeleri için, asker ve sivil memurların en az 15 yıl fiili hizmetlerinin bulunması gerekiyor. Bulunduğu rütbeden bir üst rütbeye terfi eden personel, yaş haddi bakımından da üst rütbenin yaş haddine tabi oluyor. Terfi edemeyen personel ise yaş haddinden emekliye sevkediliyor.

Uzman erbaşların durumu

Türk Silahlı Kuvvetleri bünyesinde, uzman erbaş ve jandarma olarak yaklaşık 65 bin personel bulunuyor. Uzman erbaşlar sözleşmeli olarak göreve alınıyor ve en fazla 45 yaşlarına kadar çalışabiliyorlar. 2010 yılına kadar uzman erbaşlar, 45 yaş haddiyle TSK’dan ayrılıyor ancak emekli aylığı bağlanmıyordu. Bu yaştan sonra iş arayarak emeklilik hakkı kazanmaya çalışıyorlardı.

2010 yılında yapılan düzenlemeyle, 45 yaşına geldiği halde emeklilik hakkı kazanamamış uzman erbaşların, TSK’da memur olarak istihdam edilmeleri sağlandı. Bu şekilde memuriyete devam etmek isteyen uzman erbaşlara, Uzman Erbaş Kanununda yer alan özel ikramiye yerine, normal emekli ikramiyesi ödeniyor.

Uzman jandarmalar için emeklilik yaş haddi 45 yerine 56 olarak uygulanıyor. Dolayısıyla uzman jandarmaların emekli olamama gibi bir sorunları bulunmuyor.

Gerek uzman erbaşlar gerekse uzman jandarmalar, diğer TSK personeline tanınan fiili hizmet zammından (yıpranma payı) yararlanabiliyor. Yani çalıştıkları her yıl için ilave 3 ay hizmet kazanmış oluyorlar.

İsteğe bağlı iştirakçi olabilirsiniz

Soru: Sadettin Bey, ben TSK’da sözleşmeli uzman erbaş olarak görev yapıyorum. Yaklaşık iki ay sonra 45 yaşım dolduğu için sözleşmem sona eriyor. Emekliliğime 8 ay kadar bir süre kaldı. Şuan ayrılırsam yaklaşık 40 bin lira kadar tazminat alabileceğim. Ancak memuriyete devam edersem bu ikramiyeyi alamayacağım. Memuriyete geçmezsem emeklilik yönünden herhangi bir kaybım olur mu? Uğur M.

Cevap: Uğur Bey, emekliliğime 8 ay kaldı demişsiniz ancak yaş şartı için mi yoksa 25 yılı tamamlamak için mi 8 ay kaldığını belirtmemişsiniz. Eğer 25 yılı tamamlamaya 8 ayınız kaldı ise, görevden ayrıldıktan sonra isteğe bağlı iştirakçi olarak kesenek ödeyip 8 ayı tamamlayabilirsiniz. Yok eğer 25 yılınız doldu da yaş şartı için 8 ay eksik ise, kesenek ödemeden de bu süreyi bekleyebilirsiniz. Her iki durumda da 8 ay sonra aylık bağlanacaktır.

Askerlik borçlanmasında FHZ hesaplanmaz

Soru: Sadettin Bey, ben TSK’da uzman erbaş olarak göreve başlamadan önce askerliğim yaptım (18 ay). Bu süreyi borçlandığımız taktirde, borçlandığımız süre için de yıpranma payı hesaplanıyor mu? Yani 18 ay ödediğimde 22,5 ay ödemiş gibi mi sayılacak? Erdem S.

Cevap: Değerli okurum, askerler için yıpranma payı (fiili hizmet zammı) görev süreleri için hesaplanır. Hesaplanan yıpranma payı için TSK, Sosyal Güvenlik Kurumuna (Emekli Sandığı) ilave ödeme yapar. Ancak askerlik borçlanmasını TSK değil kendiniz ödediğiniz için bu süreye dair yıpranma payı hesaplanmaz.

Yarın: Askerler için genel sağlık sigortası uygulaması

Askerler için sosyal güvenlik rehberi-5

İstifa eden askerler nasıl emekli olabilir?

Askerlik mesleği şüphesiz meşakkatli bir meslek. Gerek mesleğin zorluğundan gerekse özel sebeplerle kimi askeri personel TSK’dan emekliliğe hak kazanmadan ayrılabiliyor. Bu gibi durumlardan emekliliğe hak kazanabilmek için nasıl bir yol izlenmesi gerektiğine dair, asker okurlarımdan çok sayıda soru alıyorum.

2008/Ekim ayından önce göreve başlayan askeri personel, sosyal güvenlik bakımından 5434 sayılı Emekli Sandığı Kanununa tabi. Bu kanunun askerler için, yeni sosyal güvenlik kanununa (5510 sayılı K.) göre pek çok yönden avantaj sağladığını dizimizin önceki bölümlerinde paylaşmıştık. En önemli avantaj ise %30 daha yüksek emekli aylığıdır. İşte TSK’dan istifa eden askerler için en önemli konu, eski kanundan kaynaklanan avantajları kaybetmeden emekli olmaktır.

İsteğe bağlı iştirakçilik avantaj sağlar

Emekli Sandığı Kanunu kapsamında emekli olabilmek için istifa eden askerlerin izleyecekleri birinci yöntem, isteğe bağlı iştirakçi olmaktır. Buna göre fiili hizmet olarak 10 yılını dolduran TSK personeli, istifa ettikten sonra isteğe bağlı iştirakçi olarak SGK’ya kesenek ödeyebilir. Bu şekilde 25 yıllık iştirakçilik süresini dolduran kişi, Emekli Sandığı şartlarında emekli olmuş olur. Emekli aylığı bağlandığı tarihte, TSK’da görev yaptığı süreye ait ikramiyesini de almaya hak kazanır.

Diğer taraftan 25 yılı doldurmaya 3,5 yıldan az süresi kalmışken istifa eden askerler, isteğe bağlı iştirakçi olmaksızın, SSK veya Bağ-Kur kapsamında 25 yılı tamamlayabilirler. Bu durumda, fiilen prim ödenen son 7 yılın yarıdan fazlası iştirakçi olarak geçirildiğinden, yine Emekli Sandığı iştirakçisi olarak emekli olabilirler. Fakat emekli ikramiyelerini alamazlar. Zira emeklilik öncesi son defa prim/kesenek ödenen statü memuriyet dışında SSK veya Bağ-Kur ise, bu kişilere ikramiye ödenmiyor.

Yıpranma yaştan düşülmüyor ama…

Soru: Sadettin Bey, TSK’da astsubay olarak yaklaşık 16 yıl hizmetim var. Buna göre 4 yıl kadar da yıpranma payım bulunuyor. Ben şuan SSK kapsamında çalışıyorum. Bir yazınızda, askerlerin yıpranma sürelerinin SSK’da emeklilik yaşından düşülmediğini yazmıştınız. Bu durum düzeltildi mi yoksa hala aynı sorun devam ediyor mu? İbrahim D.

Cevap: Değerli okurum, aynı durum devam ediyor. TSK personeli olarak kazanmış olduğunuz 4 yıllık yıpranma süreniz, SSK’da prim gün sayınıza ve sigortalılık sürenize eklenecek ancak emeklilik yaşınızdan düşülmeyecektir. Bu konuda yargıya intikal etmiş davalar bulunmakla birlikte, henüz Yargıtay aşamasında kesinleşmiş bir dava bulunmuyor.

Askerler için GSS nasıl uygulanıyor?

Türkiye, Genel Sağlık Sigortasıyla (GSS) ilk defa 2008 yılında tanıştı. Yasanın büyük bölümü 2008 yılında yürürlüğe girmekle birlikte, kamu çalışanları, askerler ve yeşil kartlıların GSS kapsamına alınması zamana yayıldı. Buna göre 15 Ocak 2010 tarihinde memurlar GSS’li oldular. Ancak TSK personelinin GSS kapsamına alınması 15 Ekim 2010’da gerçekleşti. Böylece askeri personel de tamamıyla GSS hükümlerine tabi hale geldi.

Asker için sevk zinciri var

Şuan genel olarak vatandaşlar için sevk zinciri uygulanmıyor. Ancak 211 sayılı TSK İç Hizmet Kanunu kapsamındaki askeri ve sivil personelin, mesai saatlerinde öncelikle TSK sağlık ünitelerine yapmaları gerekiyor. Mesai saatleri dışında ise doğrudan istedikleri sağlık kuruluşuna başvurabiliyorlar.

TSK sağlık birimlerinin dışındaki sağlık kuruluşlarına başvuran personelin, GSS’li bütün vatandaşlar gibi katılım payı ve ilave ücret ödemeleri gerekiyor. Ancak;

- Acil hallerde,

- Yoğun bakım hizmetlerinde,

- Yanık tedavisi hizmetlerinde,

- Kanser tedavisi (radyoterapi, kemoterapi, radyo izotop tedavileri),

- Yenidoğana verilen sağlık hizmetlerinde,

- Organ, doku ve kök hücre nakillerinde,

- Doğumsal anomaliler için yapılan cerrahi işlemlerde,

- Diyaliz tedavilerinde ve

- Kardiyovasküler cerrahi işlemlerinde,

SGK yönetmeliğe göre tespit eder

Soru: İyi günler Saadettin Bey. Ben 12.09.1989 yılında mesleğe başlamış hava astsubayım. 09.01.2012 tarihinde TSK’dan görev yapamaz raporu aldım. Psikiyatri servisi, duygudurum bozukluğu teşhisi koydu. SGK malulen emeklilik derecesini neye göre belirliyor? M. K.

Cevap: Değerli okurum, askeri personelin malullük işlemleri, TSK Sağlık Yeteneği Yönetmeliğindeki hükümlere göre sonuçlandırılır. Sizin için “TSK’da görev yapabilir” veya “yapamaz” şeklindeki kararı, esas olarak TSK verecektir. SGK da bu kararı uygun bulduğunu belirtir ve malullük aylığınız bağlanır. Fakat kurumunuz, sizin durumunuza daha uygun geri bir hizmette görevlendirilmenize de karar verebilir.

Dr. Sadettin ORHAN

CEO