TORBA YASADA ÇALIŞMA HAYATINA YÖNELİK NELER VAR?

İki gün önce (7 Aralık 2019 Cumartesi günü) Resmi Gazete’de yayınlanan 7194 sayılı Torba Yasa ile özellikle vergi mevzuatına ilişkin önemli düzenlemeler yapıldı ve hayatımıza yeni vergiler girdi. 53 maddeden oluşan yasada çalışma hayatı ve sosyal güvenliğe yönelik düzenlemeler de yer aldı. Bugünkü yazımızda bu değişikliklere değineceğiz.

Taşıma Hizmetine İstisna Sınırı Getirildi

Gelir Vergisi Kanunu’nun 23 üncü maddesine göre, hizmet erbabının toplu olarak işyerlerine gidip gelmelerini sağlamak maksadıyla işverenler tarafından yapılan taşıma giderleri gelir vergisinden istisnadır. Ancak bu istisnaya ilişkin herhangi bir sınırlandırma bulunmamaktaydı.

Torba Yasa ile yapılan düzenleme ile istisna hükmünden faydalanılması için, işverenlerce taşıma hizmeti verilmeyen durumlarda, çalışılan günlere ait bir günlük ulaşım bedelinin 10 TL’yi aşmaması ve buna ilişkin ödemenin toplu taşıma kartı, bileti veya bu amaçla kullanılan ödeme araçlarının temini şeklinde yapılması şartı getirildi. Nitekim ödemenin bu tutarı aşması hâlinde aşan kısım ile hizmet erbabına ulaşım bedeli olarak nakden yapılan ödemeler ve bu amaçla sağlanan menfaatlerin ücret olarak vergilendirilmesi gerekecek. Söz konusu uygulamaya 1 Ocak 2020 itibariyle başlanılacak.

Hakemler Vergi Ödeyecek

Hakemlere ödenen ücretlerin gelir vergisine tabi tutulup tutulmaması sürekli tartışma konusu olmuştur. Nitekim Gelir Vergisi Kanunu’nun 29 uncu maddesine göre, spor yarışmalarını yöneten hakemlere ödenen ücretler gelir vergisinden istisna tutulmuştu.

Torba Yasa ile yapılan düzenleme ile hakemlere yapılan ücret ödemelerine ilişkin istisnanın kapsamı daraltıldı. Buna göre, sadece amatör spor yarışmalarını yöneten hakemlere ödenen ücretler (basketbol ve voleybol spor dallarının en üst liglerinde görev alanlar hariç) istisna kapsamına alındı. Bunların dışında profesyonel spor müsabakalarını yöneten hakemlere ödenen ücretler için bundan böyle gelir vergisi ödenmesi gerekecek. Söz konusu uygulamaya 1 Ocak 2020 itibariyle başlanılacak.

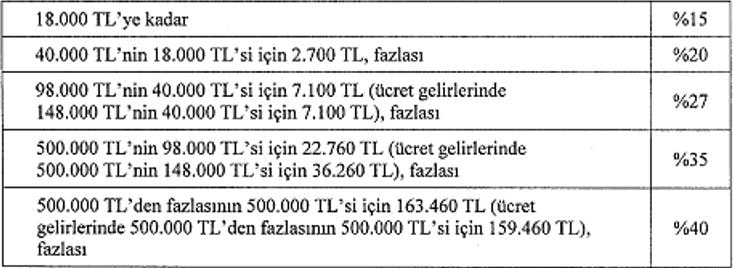

Vergi Tarifesi Değiştirildi

Torba Yasa ile yapılan en önemli değişikliklerden birisi hiç kuşkusuz gelir vergisi tarifesinin dört dilimden beş dilime dönüştürülmesi oldu. Böylece tarifeye %40’lık yeni bir oran eklendi. Bununla birlikte, 1/1/2019-31/12/2019 tarihleri arasında elde edilen ücret gelirlerine, değişiklikten önceki tarife uygulanacak. Ücret gelirlerini de ilgilendiren tarifenin yeni şekli şöyle:

İki gün önce (7 Aralık 2019 Cumartesi günü) Resmi Gazete’de yayınlanan 7194 sayılı Torba Yasa ile özellikle vergi mevzuatına ilişkin önemli düzenlemeler yapıldı ve hayatımıza yeni vergiler girdi. 53 maddeden oluşan yasada çalışma hayatı ve sosyal güvenliğe yönelik düzenlemeler de yer aldı. Bugünkü yazımızda bu değişikliklere değineceğiz.

Taşıma Hizmetine İstisna Sınırı Getirildi

Gelir Vergisi Kanunu’nun 23 üncü maddesine göre, hizmet erbabının toplu olarak işyerlerine gidip gelmelerini sağlamak maksadıyla işverenler tarafından yapılan taşıma giderleri gelir vergisinden istisnadır. Ancak bu istisnaya ilişkin herhangi bir sınırlandırma bulunmamaktaydı.

Torba Yasa ile yapılan düzenleme ile istisna hükmünden faydalanılması için, işverenlerce taşıma hizmeti verilmeyen durumlarda, çalışılan günlere ait bir günlük ulaşım bedelinin 10 TL’yi aşmaması ve buna ilişkin ödemenin toplu taşıma kartı, bileti veya bu amaçla kullanılan ödeme araçlarının temini şeklinde yapılması şartı getirildi. Nitekim ödemenin bu tutarı aşması hâlinde aşan kısım ile hizmet erbabına ulaşım bedeli olarak nakden yapılan ödemeler ve bu amaçla sağlanan menfaatlerin ücret olarak vergilendirilmesi gerekecek. Söz konusu uygulamaya 1 Ocak 2020 itibariyle başlanılacak.

Hakemler Vergi Ödeyecek

Hakemlere ödenen ücretlerin gelir vergisine tabi tutulup tutulmaması sürekli tartışma konusu olmuştur. Nitekim Gelir Vergisi Kanunu’nun 29 uncu maddesine göre, spor yarışmalarını yöneten hakemlere ödenen ücretler gelir vergisinden istisna tutulmuştu.

Torba Yasa ile yapılan düzenleme ile hakemlere yapılan ücret ödemelerine ilişkin istisnanın kapsamı daraltıldı. Buna göre, sadece amatör spor yarışmalarını yöneten hakemlere ödenen ücretler (basketbol ve voleybol spor dallarının en üst liglerinde görev alanlar hariç) istisna kapsamına alındı. Bunların dışında profesyonel spor müsabakalarını yöneten hakemlere ödenen ücretler için bundan böyle gelir vergisi ödenmesi gerekecek. Söz konusu uygulamaya 1 Ocak 2020 itibariyle başlanılacak.

Vergi Tarifesi Değiştirildi

Torba Yasa ile yapılan en önemli değişikliklerden birisi hiç kuşkusuz gelir vergisi tarifesinin dört dilimden beş dilime dönüştürülmesi oldu. Böylece tarifeye %40’lık yeni bir oran eklendi. Bununla birlikte, 1/1/2019-31/12/2019 tarihleri arasında elde edilen ücret gelirlerine, değişiklikten önceki tarife uygulanacak. Ücret gelirlerini de ilgilendiren tarifenin yeni şekli şöyle:

Ayrıca yapılan yeni düzenleme ile; tek işverenden alınmış ve tevkif suretiyle vergilendirilmiş tarifenin dördüncü gelir diliminde yer alan tutarı aşmayan ücretler (birden fazla işverenden ücret almakla beraber, birinciden sonraki işverenden aldıkları ücretlerinin toplamı, tarifenin ikinci gelir diliminde yer alan tutarı ve birinci işverenden alınan dâhil ücret gelirleri toplamı tarifenin dördüncü gelir diliminde yer alan tutarı aşmayan mükelleflerin, tamamı tevkif suretiyle vergilendirilmiş ücretleri dâhil) için yıllık beyanname verilmeyecek.

Sporcuların Vergi Oranı Artırıldı

Torba Yasa ile getirilen önemli bir diğer düzenleme ise en üst liglerde görev yapan sporcuların gelirleri ile ilgili. Özellikle ülkemizde süper ligde oynayan futbolcular açısından önem arzeden düzenleme ile 31/12/2023 tarihine kadar en üst liglerde yer alan sporculara yapılan ücret ve ücret sayılan ödemelere uygulanan %15’lik vergi oranı %20’ye yükseltildi. Bu değişiklik, 1/11/2019 tarihinden önce akdedilerek geçerlilik kazanmış sporcu sözleşmeleri kapsamında yapılan ücret ödemelerine uygulanmayacak.

Diğer liglerdeki vergi oranları ise değişmedi. (En üst altı ligdekiler için % 10, diğer liglerdekiler için % 5, lig usulüne tabi olmayan spor dallarındaki sporculara yapılan ödemeler ile milli sporculara uluslararası müsabakalara katılmaları karşılığında yapılan ödemelerden % 5).

Ayrıca bu kapsamdaki gelirler toplamının, gelir vergisi tarifesinin dördüncü diliminde yer alan tutarı aşması hâlinde, bu gelirler yıllık beyannameyle beyan edilmesi gerekecek. Yıllık beyanname verilmesi durumunda, beyan edilen bu gelirler üzerinden hesaplanan gelir vergisinden, tevkifat yapmakla sorumlu olanlarca vergi dairesine ödenmiş olması şartıyla, Gelir Vergisi Kanununa göre kesilen vergiler mahsup edilecek.

SGK’dan Yersiz Ödemelere Af

Torba Kanun ile sosyal güvenlik uygulamalarına ilişkin birkaç düzenleme de yapıldı. Bunlardan birisi SGK tarafından yapılan bazı fazla ve yersiz ödemelerin geri alınmasına ilişkin af getirilmesi. Buna göre;

KHK’lı Kararlarına Sosyal Güvenlik Miladı

Torba Yasa ile KHK’lar ile kamu görevinden çıkarılmış olan kişiler ile ilgili alınan sosyal güvenliğe ilişkin kararlar için de bir düzenleme yapıldı. Buna göre KHK’lar ile kamu görevinden çıkarılmış kişilerden, adli veya idari soruşturma veya kovuşturması devam edenlerin sosyal güvenlik haklarına ilişkin başvuruları hakkında 31/10/2019 tarihine kadar karar alan, bu kararları yerine getiren veya işlem yapmayan kamu görevlilerinin bu karar ve fiilleri nedeniyle hukuki, idari, mali ve cezai sorumluluk doğmayacak.

Sporcuların Vergi Oranı Artırıldı

Torba Yasa ile getirilen önemli bir diğer düzenleme ise en üst liglerde görev yapan sporcuların gelirleri ile ilgili. Özellikle ülkemizde süper ligde oynayan futbolcular açısından önem arzeden düzenleme ile 31/12/2023 tarihine kadar en üst liglerde yer alan sporculara yapılan ücret ve ücret sayılan ödemelere uygulanan %15’lik vergi oranı %20’ye yükseltildi. Bu değişiklik, 1/11/2019 tarihinden önce akdedilerek geçerlilik kazanmış sporcu sözleşmeleri kapsamında yapılan ücret ödemelerine uygulanmayacak.

Diğer liglerdeki vergi oranları ise değişmedi. (En üst altı ligdekiler için % 10, diğer liglerdekiler için % 5, lig usulüne tabi olmayan spor dallarındaki sporculara yapılan ödemeler ile milli sporculara uluslararası müsabakalara katılmaları karşılığında yapılan ödemelerden % 5).

Ayrıca bu kapsamdaki gelirler toplamının, gelir vergisi tarifesinin dördüncü diliminde yer alan tutarı aşması hâlinde, bu gelirler yıllık beyannameyle beyan edilmesi gerekecek. Yıllık beyanname verilmesi durumunda, beyan edilen bu gelirler üzerinden hesaplanan gelir vergisinden, tevkifat yapmakla sorumlu olanlarca vergi dairesine ödenmiş olması şartıyla, Gelir Vergisi Kanununa göre kesilen vergiler mahsup edilecek.

SGK’dan Yersiz Ödemelere Af

Torba Kanun ile sosyal güvenlik uygulamalarına ilişkin birkaç düzenleme de yapıldı. Bunlardan birisi SGK tarafından yapılan bazı fazla ve yersiz ödemelerin geri alınmasına ilişkin af getirilmesi. Buna göre;

- 5434 sayılı Kanunun mülga 64 üncü maddesine göre bağlanan harp malullüğü aylığı,

- 5510 sayılı Kanunun 47 nci maddesinin sekizinci fıkrasına göre bağlanan vazife malullüğü aylığı,

- 2330 sayılı Kanun aylığı,

- 1005 sayılı Kanuna göre istiklal madalyası verilmiş bulunanlara vatani hizmet tertibinden şeref aylığı,

- 3713 sayılı Terörle Mücadele Kanunun ek 3 üncü maddesi gereği ödenen aylık,

- 5233 sayılı Terör ve Terörle Mücadeleden Doğan Zararların Karşılanması Hakkında Kanun gereği ödenen aylık,

- 5774 sayılı Başarılı Sporculara Aylık Bağlanması ile Devlet Sporcusu Unvanı Verilmesi Hakkında Kanun gereği ödenen aylık,

KHK’lı Kararlarına Sosyal Güvenlik Miladı

Torba Yasa ile KHK’lar ile kamu görevinden çıkarılmış olan kişiler ile ilgili alınan sosyal güvenliğe ilişkin kararlar için de bir düzenleme yapıldı. Buna göre KHK’lar ile kamu görevinden çıkarılmış kişilerden, adli veya idari soruşturma veya kovuşturması devam edenlerin sosyal güvenlik haklarına ilişkin başvuruları hakkında 31/10/2019 tarihine kadar karar alan, bu kararları yerine getiren veya işlem yapmayan kamu görevlilerinin bu karar ve fiilleri nedeniyle hukuki, idari, mali ve cezai sorumluluk doğmayacak.