SGK BORÇLARI NE ZAMAN ZAMANAŞIMINA UĞRAR?

Sosyal güvenlik uygulamalarında en karışık ve en çok tereddüte düşülen hususlardan birisi SGK’ya olan prim ve idari para cezası borçlarının ne zaman zamanaşımına uğradığı. Öyle ki geçmişte mevzuatta yaşanan sık değişimler nedeniyle borcun ait olduğu yıla göre zamanaşımı süresi de farklılık gösteriyor. Bu durum da çoğu zaman uyuşmazlıklara neden oluyor.

Bu yazımızda SGK’ya olan prim ve idari para cezalarında zamanaşımı hususunu anlaşılır ve özet şekilde anlatacağız.

Prim Zamanaşımında İki Durum Var

Primlerin zamanaşımı tarihi belirlenirken iki durumun göz önünde bulundurulması gerekiyor:

1. İşverence düzenlenen prim belgelerinden dolayı tahakkuk eden sigorta primleri

Burada anlaşılması gereken, işverenlerce kendiliğinden düzenlenen ve yasal süresi içinde SGK’ya verilen veya yasal süresi dışında verilmekle birlikte incelemeye sevk edilmeksizin işleme alınan prim belgelerinden dolayı tahakkuk eden sigorta primleridir.

Bu durumlarda zamanaşımı süresini zamanaşımı açısından geçerli olan Kanun ve primin ait olduğu vade dikkate alınarak dört farklı şekilde belirliyoruz:

Sosyal güvenlik uygulamalarında en karışık ve en çok tereddüte düşülen hususlardan birisi SGK’ya olan prim ve idari para cezası borçlarının ne zaman zamanaşımına uğradığı. Öyle ki geçmişte mevzuatta yaşanan sık değişimler nedeniyle borcun ait olduğu yıla göre zamanaşımı süresi de farklılık gösteriyor. Bu durum da çoğu zaman uyuşmazlıklara neden oluyor.

Bu yazımızda SGK’ya olan prim ve idari para cezalarında zamanaşımı hususunu anlaşılır ve özet şekilde anlatacağız.

Prim Zamanaşımında İki Durum Var

Primlerin zamanaşımı tarihi belirlenirken iki durumun göz önünde bulundurulması gerekiyor:

1. İşverence düzenlenen prim belgelerinden dolayı tahakkuk eden sigorta primleri

Burada anlaşılması gereken, işverenlerce kendiliğinden düzenlenen ve yasal süresi içinde SGK’ya verilen veya yasal süresi dışında verilmekle birlikte incelemeye sevk edilmeksizin işleme alınan prim belgelerinden dolayı tahakkuk eden sigorta primleridir.

Bu durumlarda zamanaşımı süresini zamanaşımı açısından geçerli olan Kanun ve primin ait olduğu vade dikkate alınarak dört farklı şekilde belirliyoruz:

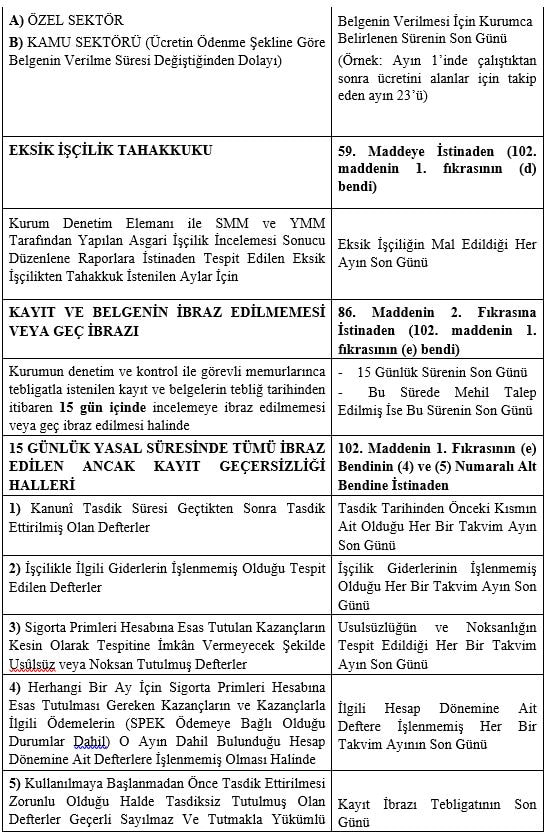

2. Yapılan tespitler neticesinde düzenlenen prim belgelerinden dolayı tahakkuk eden sigorta primleri

Burada zamanaşımı süreleri, vadesine göre değil, durumuna göre aşağıdaki tarihlerden itibaren başlıyor:

Burada zamanaşımı süreleri, vadesine göre değil, durumuna göre aşağıdaki tarihlerden itibaren başlıyor:

- Mahkeme kararı sonucunda doğmuş ise, mahkeme kararının kesinleşme tarihinden itibaren,

- SGK denetim elemanlarınca yapılan tespitlerden doğmuş ise, rapor tarihinden itibaren,

- Kamu idarelerinin denetim elemanlarınca kendi mevzuatları gereğince yapacakları soruşturma, denetim ve incelemelerden doğmuş ise, soruşturma/denetim/inceleme sonuçlarının SGK’ya intikal ettiği tarihten itibaren,

- Bankalar, döner sermayeli kuruluşlar, kamu idareleri ile kanunla kurulmuş kurum ve kuruluşlardan alınan bilgi ve belgelerden doğmuş ise, bilgi ve belgenin SGK’ya intikal ettiği tarihten itibaren

İdari Para Cezalarında Durum Nasıl?

İdari para cezalarında zamanaşımı tahakkuk ve tahsil zamanaşımı olarak iki şekilde ele alınması gerekiyor.

1. Tahakkuk Zamanaşımı

İdari para cezalarında tahakkuk zamanaşımı fiilin işlendiği tarihe göre belirleniyor. İdari para cezasına konu fiil, kanunlarla verilen yükümlülük yerine getirilmediği zaman işlenmiş sayıldığından, yükümlülüklerini yerine getirmeyenler, idari para cezasına konu fiili, yükümlülüklerini yerine getirmeleri gereken sürenin son günü itibariyle işlemiş sayılıyor.

Örneğin; 2017/Nisan ayına ilişkin düzenlenen aylık prim ve hizmet belgesi süresinde verilmemesi halinde idari para cezasına konu fiil, belgenin Kuruma verilmesi gereken sürenin son günü olan 23/5/2017 tarihinde işlenmiş sayılır.

İdari para cezaları, ilgiliye tebliğ edilmekle tahakkuk eder. Bu sebeple, ilgiliye tebliğ edilemeyen bir idari para cezasının tahakkuk işleminin yapılması da mümkün değil.

İdari para cezasına konu fiilin tahakkuk zamanaşımına girip girmediği hususu, fiilin işlendiği tarihte geçerli olan Kanun hükümlerindeki zamanaşımı süresi esas alınarak aşağıdaki şekilde belirleniyor:

İdari para cezalarında zamanaşımı tahakkuk ve tahsil zamanaşımı olarak iki şekilde ele alınması gerekiyor.

1. Tahakkuk Zamanaşımı

İdari para cezalarında tahakkuk zamanaşımı fiilin işlendiği tarihe göre belirleniyor. İdari para cezasına konu fiil, kanunlarla verilen yükümlülük yerine getirilmediği zaman işlenmiş sayıldığından, yükümlülüklerini yerine getirmeyenler, idari para cezasına konu fiili, yükümlülüklerini yerine getirmeleri gereken sürenin son günü itibariyle işlemiş sayılıyor.

Örneğin; 2017/Nisan ayına ilişkin düzenlenen aylık prim ve hizmet belgesi süresinde verilmemesi halinde idari para cezasına konu fiil, belgenin Kuruma verilmesi gereken sürenin son günü olan 23/5/2017 tarihinde işlenmiş sayılır.

İdari para cezaları, ilgiliye tebliğ edilmekle tahakkuk eder. Bu sebeple, ilgiliye tebliğ edilemeyen bir idari para cezasının tahakkuk işleminin yapılması da mümkün değil.

İdari para cezasına konu fiilin tahakkuk zamanaşımına girip girmediği hususu, fiilin işlendiği tarihte geçerli olan Kanun hükümlerindeki zamanaşımı süresi esas alınarak aşağıdaki şekilde belirleniyor:

Ayrıca tahakkuk zamanaşımında, idari para cezasına konu fiilin işlendiği tarihte geçerli olan kanundaki zamanaşımı süresi ile sonradan yürürlüğe giren kanundaki zamanaşımı süresi farklı ise, failin lehine olan kanundaki zamanaşımı süresinin esas alınması gerekiyor.

Örneğin; fiilin işlendiği tarihte geçerli olan kanunda idari para cezalarının on yıllık zamanaşımı süresine tabi olduğunun öngörülmesine rağmen, sonradan yürürlüğe giren kanunlarda idari para cezalarının beş yıllık zamanaşımı süresine tabi olduğunun öngörüldüğü durumlarda, sonradan yürürlüğe giren ve failin lehine olan kanundaki beş yıllık zamanaşımı süresi dikkate alınır.

2. Tahsil Zamanaşımı

İdari para cezalarında tahsil zamanaşımından bahsedebilmek için, söz konusu idari para cezasının tahakkuk zamanaşımına uğratılmadan tebliğ edilmiş olması gerekiyor.

İdari para cezalarının tahsil zamanaşımı süresini (primlerde olduğu gibi) zamanaşımı açısından geçerli olan Kanun ve primin ait olduğu vade dikkate alınarak dört farklı şekilde belirliyoruz:

Örneğin; fiilin işlendiği tarihte geçerli olan kanunda idari para cezalarının on yıllık zamanaşımı süresine tabi olduğunun öngörülmesine rağmen, sonradan yürürlüğe giren kanunlarda idari para cezalarının beş yıllık zamanaşımı süresine tabi olduğunun öngörüldüğü durumlarda, sonradan yürürlüğe giren ve failin lehine olan kanundaki beş yıllık zamanaşımı süresi dikkate alınır.

2. Tahsil Zamanaşımı

İdari para cezalarında tahsil zamanaşımından bahsedebilmek için, söz konusu idari para cezasının tahakkuk zamanaşımına uğratılmadan tebliğ edilmiş olması gerekiyor.

İdari para cezalarının tahsil zamanaşımı süresini (primlerde olduğu gibi) zamanaşımı açısından geçerli olan Kanun ve primin ait olduğu vade dikkate alınarak dört farklı şekilde belirliyoruz:

Zamanaşımını Kesen ve Durduran Hallere Dikkat

Primlerin ve idari para cezalarının tahsiline yönelik yukarıda belirttiğimiz sürelerin dolmuş olması illaki zamanaşımına uğradığı anlamına gelmiyor. Çünkü mevzuatta zamanaşımını kesen ve durduran haller var.

Zamanaşımını kesen hallerin ortaya çıkması halinde zamanaşımı süresi başa sarıyor ve kesilmenin rastladığı takvim yılını izleyen takvim yılı başından itibaren yeniden başlıyor. Bu halleri şöyle sayabiliriz:

Primlerin ve idari para cezalarının tahsiline yönelik yukarıda belirttiğimiz sürelerin dolmuş olması illaki zamanaşımına uğradığı anlamına gelmiyor. Çünkü mevzuatta zamanaşımını kesen ve durduran haller var.

Zamanaşımını kesen hallerin ortaya çıkması halinde zamanaşımı süresi başa sarıyor ve kesilmenin rastladığı takvim yılını izleyen takvim yılı başından itibaren yeniden başlıyor. Bu halleri şöyle sayabiliriz:

- Ödeme

- Haciz uygulanması

- Cebren tahsil ve takip muameleleri sonucunda yapılan tahsilat

- Ödeme emri tebliği

- Mal bildirimi, mal edinme ve mal artmalarının bildirilmesi

- Yukarıdaki sıralarda gösterilen muamelelerden herhangi birinin kefile veya yabancı şahıs ve kurumların mümessillerine tatbiki veya bunlar tarafından yapılması

- İhtilaflı amme alacaklarında yargı organlarınca bozma kararı verilmesi

- Alacağın teminata bağlanması

- Yargı organlarınca yürütmenin durdurulması kararı verilmesi

- Alacağının yapılandırılması/taksitlendirilmesi

24.04.2017

Twitter:@mhmtblt79

Dr. Mehmet BULUT

İş ve Sosyal Güvenlik Uzmanı

Twitter:@mhmtblt79

Dr. Mehmet BULUT

İş ve Sosyal Güvenlik Uzmanı