İDARİ PARA CEZALARINDA TAHAKKUK ZAMANAŞIMI NASIL BELİRLENİR?

Sosyal güvenlik sistemimizde idari para cezaları önemli bir yere sahip. Biz de bu konuda sık sık sorular alıyoruz ve İş ve Sosyal Güvenlik Atölyesi’ndeki yazılarımızda da yer veriyoruz. İdari para cezaları ile ilgili önemli hususlardan birisi de fiilin işlendiği tarihten itibaren ne zamana kadar cezanın kesilmesi gerektiği, diğer bir deyişle tahakkuk zamanaşımı ile ilgili.

Fiilin İşlendiği Tarihin Tespiti Önemli

İdari para cezasına konu fiil, ilgili kanunlar ile verilen yükümlülük yerine getirilmediği zaman işlenmiş sayıldığından yükümlülüklerini yerine getirmeyenler, idari para cezasına konu fiili, yükümlüklerini yerine getirmeleri gereken sürenin son günü itibariyle işlemiş sayılmaktadır. Bu sebeple de idari para cezasına konu olan fiilin işlendiği tarihin tespiti çok önemli. Nitekim, idari para cezalarının tahakkuk zamanaşımı süreleri, fiilin işlendiği tarihte geçerli olan kanun hükümlerine göre aşağıda belirtildiği şekilde hesaplanır.

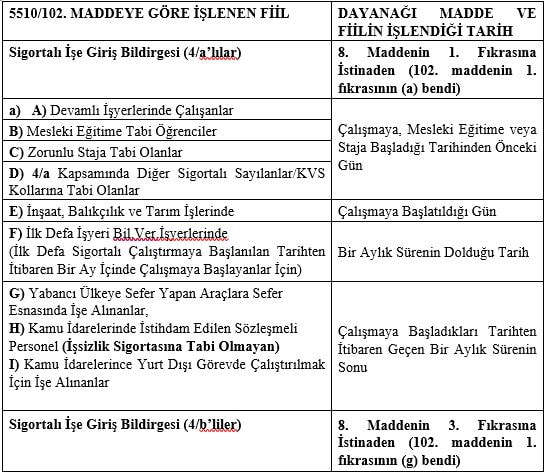

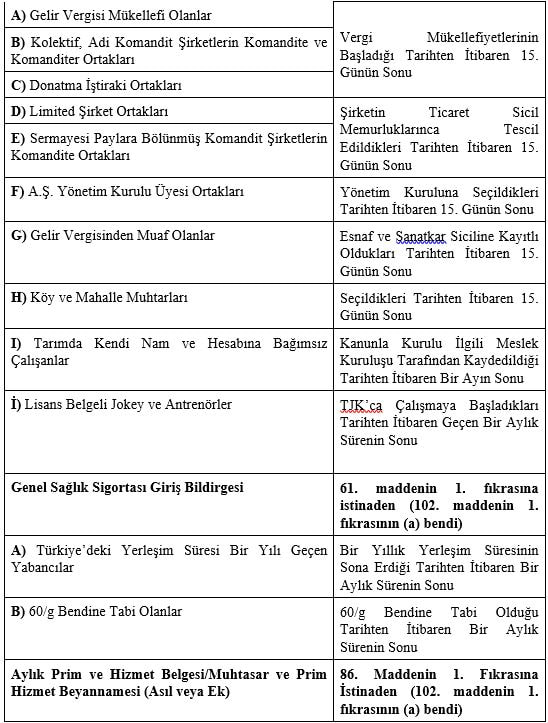

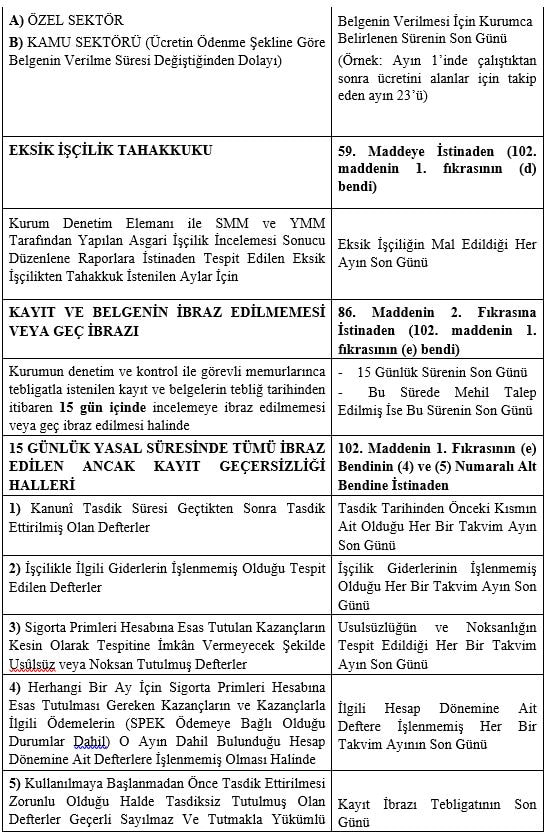

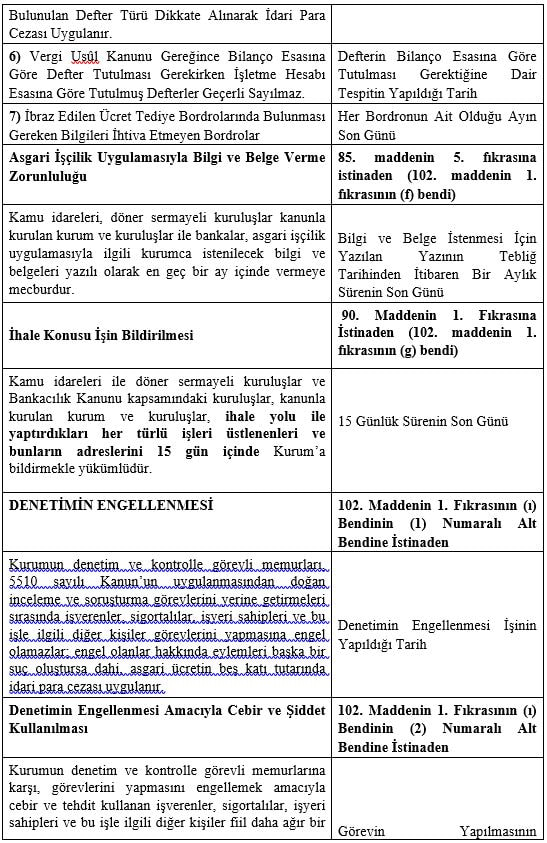

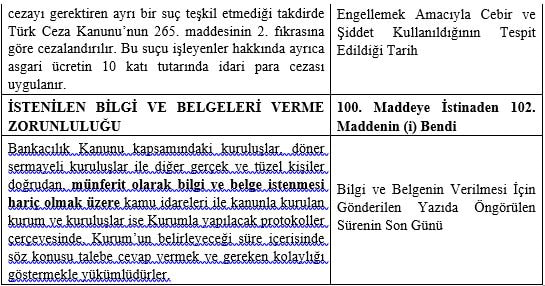

Aşağıda sosyal güvenlik mevzuatımızdaki bazı yükümlülüklere ilişkin fiilin işlendiği tarihleri tablo ile gösterelim:

Sosyal güvenlik sistemimizde idari para cezaları önemli bir yere sahip. Biz de bu konuda sık sık sorular alıyoruz ve İş ve Sosyal Güvenlik Atölyesi’ndeki yazılarımızda da yer veriyoruz. İdari para cezaları ile ilgili önemli hususlardan birisi de fiilin işlendiği tarihten itibaren ne zamana kadar cezanın kesilmesi gerektiği, diğer bir deyişle tahakkuk zamanaşımı ile ilgili.

Fiilin İşlendiği Tarihin Tespiti Önemli

İdari para cezasına konu fiil, ilgili kanunlar ile verilen yükümlülük yerine getirilmediği zaman işlenmiş sayıldığından yükümlülüklerini yerine getirmeyenler, idari para cezasına konu fiili, yükümlüklerini yerine getirmeleri gereken sürenin son günü itibariyle işlemiş sayılmaktadır. Bu sebeple de idari para cezasına konu olan fiilin işlendiği tarihin tespiti çok önemli. Nitekim, idari para cezalarının tahakkuk zamanaşımı süreleri, fiilin işlendiği tarihte geçerli olan kanun hükümlerine göre aşağıda belirtildiği şekilde hesaplanır.

Aşağıda sosyal güvenlik mevzuatımızdaki bazı yükümlülüklere ilişkin fiilin işlendiği tarihleri tablo ile gösterelim:

Tahakkuk Zamanaşımında Belgelerin Verilme Şekli Önemli mi?

İdari para cezalarının tahakkuk zamanaşımına girip girmediği hususunun tespiti sırasında, idari para cezasına konu fiilin işverenlerce kendiliğinden verilen belge veya bildirgelere istinaden ya da mahkeme kararına/denetim ve kontrolle görevli memurlarca yapılan tespitlere/bankalar, döner sermayeli kuruluşlar, kamu idareleri ile kanunla kurulmuş kurum ve kuruluşlardan alınan bilgi ve belgelere istinaden uygulandığı üzerinde durulmaz.

Farklı Süreler Var…

İdari para cezalarında tahakkuk zamanaşımının hesaplanmasında fiilin işlendiği tarihe göre farklı süreler söz konusu. Buna göre;

1) 30/9/2008 tarihi ve öncesinde işlenmiş olan fiiller dolayısıyla uygulanacak olan idari para cezalarının tahakkukunda dikkate alınacak zamanaşımı süreleri;

a) 9/7/1987 ila 11/5/1993 tarihleri arasında işlenen fiillerden dolayı, bu tarihlerde konuyu düzenleyen herhangi bir yasal yasal düzenlemenin bulunmaması nedeniyle çeşitli yargı kararları uyarınca; beş yıl,

b) 12/5/1993 ila 5/8/2003 tarihleri arasında işlenen fiillerden dolayı, 3910 sayılı Kanun uyarınca; on yıl,

c) 6/8/2003 - 30/9/2008 tarihleri arasında işlenen fillerden dolayı, 4958 sayılı Kanun uyarınca; beş yıl,

olduğundan 30/9/2008 veya önceki bir tarihte işlenen fiiller bakımından idari para cezasına konu fiillerin tahakkuk zamanaşımı sürelerinin dolmuş olması nedeniyle, bu tarih öncesi işlenen fiiller dolayısıyla idari para cezası uygulanması söz konusu değildir.

2) 1/10/2008 veya sonraki bir tarihte işlenen fiiller yönünden tahakkuk zamanaşımı süresi: 5510 sayılı Kanunun 102 nci maddesinin yedinci fıkrasında, “İdarî para cezaları on yıllık zamanaşımı süresine tabidir. Zamanaşımı süresi, fiilin işlendiği tarihten itibaren başlar.” hükmü yer almaktadır. Buna göre, 5510 sayılı Kanunda öngörülen yükümlülüklerini yerine getirmeyenler hakkında uygulanacak olan idari para cezalarının, en geç fiilin işlendiği tarihten itibaren on yıl içinde tebliğ edilmesi gerekmektedir.

İdari para cezalarının tahakkuk zamanaşımına girip girmediği hususunun tespiti sırasında, idari para cezasına konu fiilin işverenlerce kendiliğinden verilen belge veya bildirgelere istinaden ya da mahkeme kararına/denetim ve kontrolle görevli memurlarca yapılan tespitlere/bankalar, döner sermayeli kuruluşlar, kamu idareleri ile kanunla kurulmuş kurum ve kuruluşlardan alınan bilgi ve belgelere istinaden uygulandığı üzerinde durulmaz.

Farklı Süreler Var…

İdari para cezalarında tahakkuk zamanaşımının hesaplanmasında fiilin işlendiği tarihe göre farklı süreler söz konusu. Buna göre;

1) 30/9/2008 tarihi ve öncesinde işlenmiş olan fiiller dolayısıyla uygulanacak olan idari para cezalarının tahakkukunda dikkate alınacak zamanaşımı süreleri;

a) 9/7/1987 ila 11/5/1993 tarihleri arasında işlenen fiillerden dolayı, bu tarihlerde konuyu düzenleyen herhangi bir yasal yasal düzenlemenin bulunmaması nedeniyle çeşitli yargı kararları uyarınca; beş yıl,

b) 12/5/1993 ila 5/8/2003 tarihleri arasında işlenen fiillerden dolayı, 3910 sayılı Kanun uyarınca; on yıl,

c) 6/8/2003 - 30/9/2008 tarihleri arasında işlenen fillerden dolayı, 4958 sayılı Kanun uyarınca; beş yıl,

olduğundan 30/9/2008 veya önceki bir tarihte işlenen fiiller bakımından idari para cezasına konu fiillerin tahakkuk zamanaşımı sürelerinin dolmuş olması nedeniyle, bu tarih öncesi işlenen fiiller dolayısıyla idari para cezası uygulanması söz konusu değildir.

2) 1/10/2008 veya sonraki bir tarihte işlenen fiiller yönünden tahakkuk zamanaşımı süresi: 5510 sayılı Kanunun 102 nci maddesinin yedinci fıkrasında, “İdarî para cezaları on yıllık zamanaşımı süresine tabidir. Zamanaşımı süresi, fiilin işlendiği tarihten itibaren başlar.” hükmü yer almaktadır. Buna göre, 5510 sayılı Kanunda öngörülen yükümlülüklerini yerine getirmeyenler hakkında uygulanacak olan idari para cezalarının, en geç fiilin işlendiği tarihten itibaren on yıl içinde tebliğ edilmesi gerekmektedir.